El mercado residencial en España cerró 2025 en niveles que no se registraban desde el periodo previo al estallido de la crisis de 2008. La combinación de un elevado número de transacciones y una fuerte revalorización consolidó el actual ciclo expansivo.

Más de tres cuartos de millón de operaciones

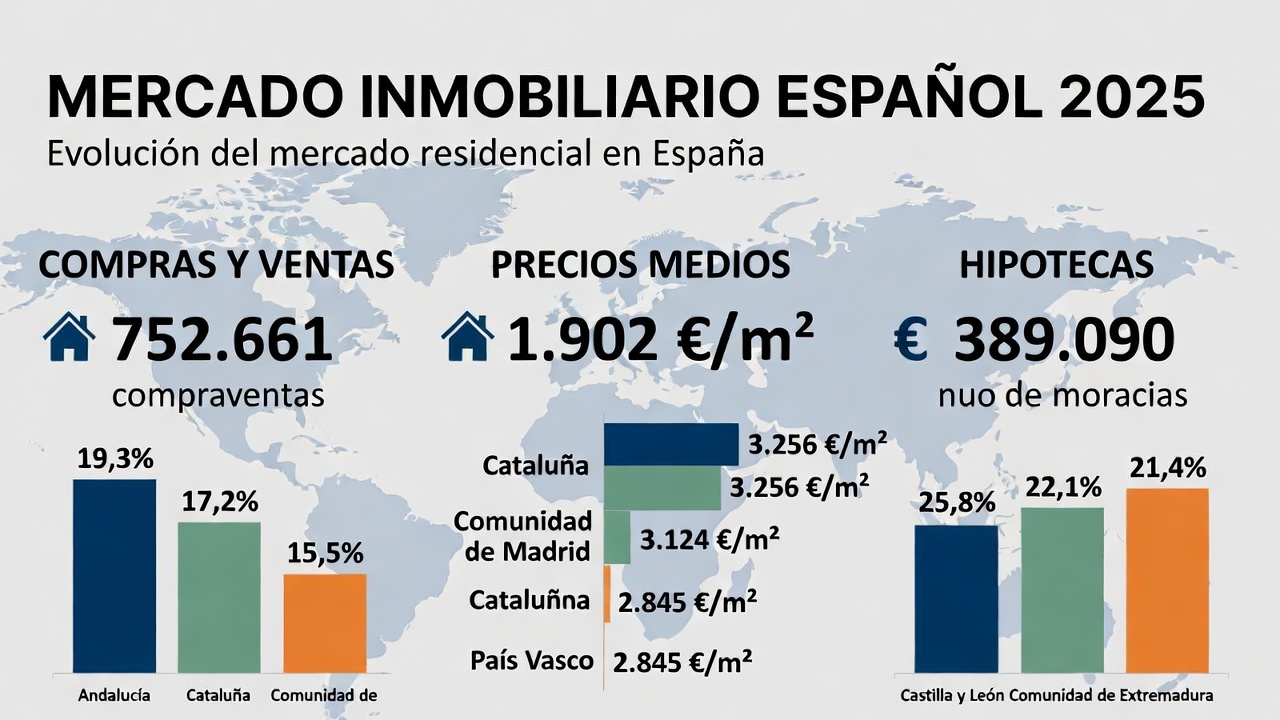

A lo largo de 2025 se contabilizaron 752.661 compraventas, lo que representa un crecimiento del 4,4% respecto al año anterior y uno de los registros más elevados de la serie histórica. Solo 2007 superó esta cifra, con más de 853.000 viviendas transmitidas.

Por segmentos:

- Vivienda en bloque (pisos): 567.564 operaciones, con un aumento interanual del 2,3%.

- Vivienda unifamiliar: alrededor de 185.100 transacciones, creciendo un sólido 11,5% y marcando máximos en esta categoría.

La evolución fue positiva en la mayoría de territorios. No obstante, algunas comunidades mostraron ligeros retrocesos en volumen: Madrid (-4,7%), Canarias (-4,7%) y Baleares (-0,4%).

Entre las regiones más dinámicas destacaron:

- Castilla y León (+13,6%)

- País Vasco (+12%)

- Extremadura (+9,9%)

- Aragón (+9,1%)

- Castilla-La Mancha (+8,8%)

- Cataluña (+7,3%)

- Andalucía (+6,3%)

En cifras absolutas, Andalucía lideró claramente el mercado nacional con 149.667 operaciones, seguida por Cataluña (116.506), Comunidad Valenciana (115.261) y Madrid (84.367).

Evolución irregular durante el año

El comportamiento no fue uniforme mes a mes. El arranque del ejercicio resultó especialmente intenso: el primer trimestre registró cerca de un 15% más de compraventas que el mismo periodo de 2024.

Sin embargo, el impulso fue moderándose progresivamente, hasta cerrar el último trimestre con caídas interanuales en los tres últimos meses. Este patrón apunta a una normalización tras un inicio extraordinariamente fuerte.

El valor medio supera los 1.900 €/m²

La presión de la demanda también se reflejó en los precios. El valor medio nacional alcanzó 1.902 €/m², un 7,5% más que en 2024 y por encima del techo marcado en 2007.

Por tipología:

- Pisos: 2.186 €/m² (+10,1%), superando ampliamente el máximo anterior.

- Viviendas unifamiliares: 1.424 €/m² (+3,8%), aún ligeramente por debajo del pico precrisis.

Todas las comunidades registraron incrementos. Los más significativos se produjeron en:

- Murcia (+14,4%)

- Cantabria (+14,4%)

- Madrid (+13,3%)

- Canarias (+12%)

En cuanto a precios absolutos, Baleares continúa siendo el mercado más tensionado, con valores superiores a 4.000 €/m², seguida por Madrid, País Vasco, Cataluña y Canarias.

Aunque el ritmo de transacciones muestra señales de enfriamiento en la recta final del año, la escalada de precios todavía no evidencia una corrección clara.

Repunte notable de la actividad hipotecaria

El dinamismo de las compraventas vino acompañado de un incremento relevante en la financiación bancaria. En 2025 se constituyeron 389.090 hipotecas para adquisición de vivienda, un 13,7% más que en 2024 y el segundo mejor dato desde 2007.

Las mayores subidas porcentuales se registraron en:

- Extremadura (+21,2%)

- Asturias (+18,7%)

- Castilla-La Mancha (+18,7%)

- Aragón (+18,7%)

- Cataluña (+18,5%)

En volumen total, Andalucía volvió a situarse a la cabeza, seguida por Cataluña, Madrid y Comunidad Valenciana.

También crece el importe medio financiado

El capital medio concedido alcanzó 173.989 euros, un 11,8% superior al año anterior, impulsado por el encarecimiento general del mercado. Se trata del nivel más elevado en casi veinte años, aunque aún por debajo del máximo histórico de 2007.

Solo La Rioja mostró un leve ajuste, mientras que Madrid destacó con incrementos superiores al 20%.

Balance final: fortaleza con indicios de ajuste

El ejercicio 2025 confirma la solidez del mercado residencial español, tanto en número de operaciones como en precios y financiación. Sin embargo, la pérdida de impulso en el tramo final del año sugiere un posible punto de inflexión hacia una etapa más equilibrada.

Para propietarios, inversores y promotores, el contexto sigue siendo favorable en términos de valoración de activos, aunque la evolución del volumen de transacciones será determinante para anticipar la próxima fase del ciclo inmobiliario.